Nos expertises

Nos expertises

Aide d'Etat

Fiscalité

Economie territoriale

Data

Notre actualité

A propos

Contact

Nos expertises

Nos expertises

Aide d'Etat

Fiscalité

Economie territoriale

Data

Notre actualité

A propos

Contact

Page Générique

Economie globale

La BCE a fortement réduit ses achats de dettes, à moins d’un milliard d’euros

La BCE a réduit à 700 millions d’euros ses achats de dette, le montant le plus faible depuis août dernier. La Banque Centrale Européenne est très loin de choisir la voie du quantitative easing.

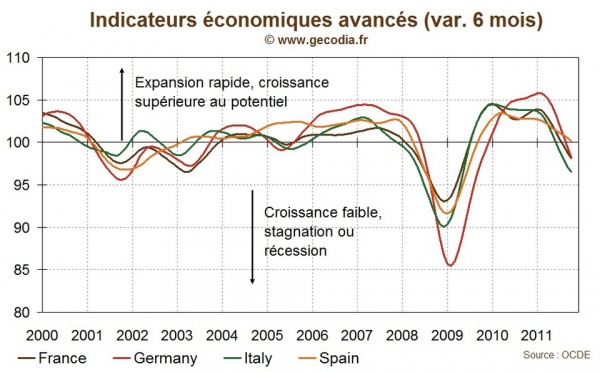

Pour l’OCDE, le risque de récession en Europe augmente

Les indicateurs avancés de l’OCDE pointent vers une récession en zone euro mais les autres grandes zones économiques sont aussi entrées dans une phase de net ralentissement.

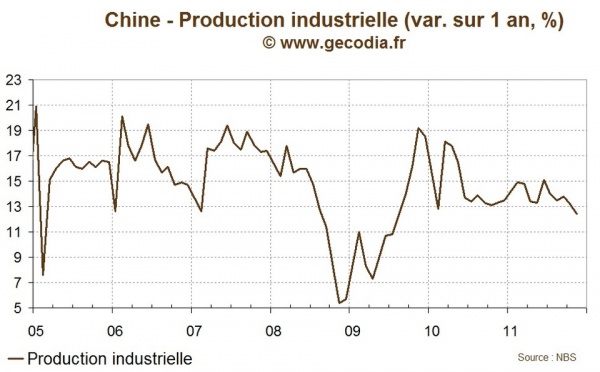

La Chine entre ralentissement économique et relance monétaire

Le Parti Communiste Chinois se réunit cette semaine pour mettre au point sa stratégie économique pour 2012. L’assouplissement monétaire devrait être privilégié à une relance budgétaire.

Réunion de la BCE décembre 2011 : le refi abaissé à 1 %, encore plus de liquidité injectée

La BCE a réduit de 25 pb son taux refi, à 1 %. La porte est ouverte pour d’autres baisses mais les dissensions sont fortes au sein de la banque centrale. La BCE exclut un quantitative easing.

La croissance mondiale se stabilise au T3 2011

L’économie mondiale reste sur son rythme au troisième trimestre 2011. En revanche, alors que les pays émergents avaient compensé la faiblesse des pays développés sur la première partie de 2011, c’est l’inverse qui s’est produit sur le troisième trimestre 2011.

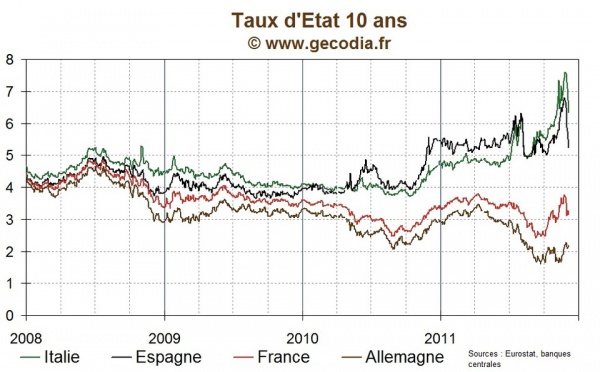

S&P : les pays AAA de la zone euro en passe d’être dégradés

L’agence de notation S&P menace tous les pays AAA de la zone euro de dégradation à court terme. S&P en précise les raisons et donne ses pistes pour sortir de la crise.

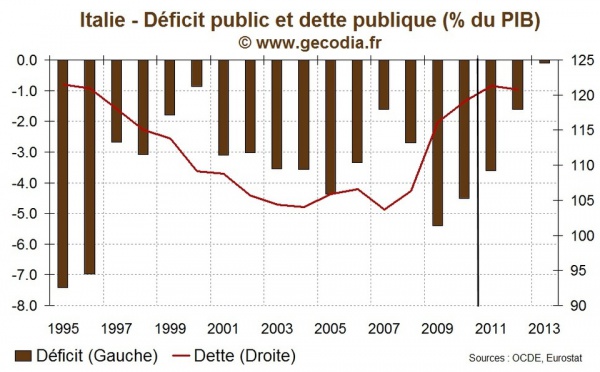

L’Italie adopte un nouveau plan d’austérité pour parvenir à un déficit nul en 2013

Le Premier Ministre Mario Monti présente aujourd’hui un plan d’austérité relativement limité dans son ampleur, visant à compenser l’impact sur le déficit public de l’Italie de la récession en 2012.

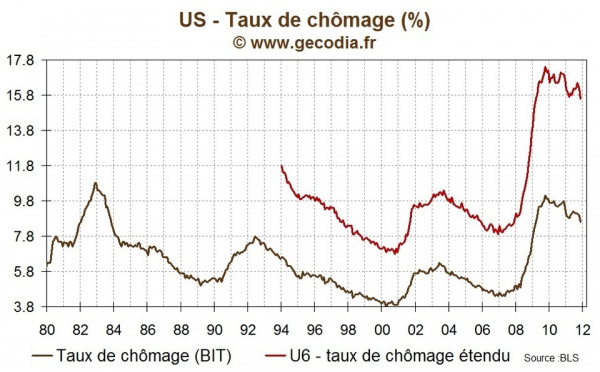

Chômage et sous emploi reculent nettement aux USA en novembre 2011

La baisse de la population active permet de stimuler un recul très net du taux de chômage et du sous-emploi aux Etats-Unis en novembre 2011. Le mandat de la Fed est toujours sous pression.

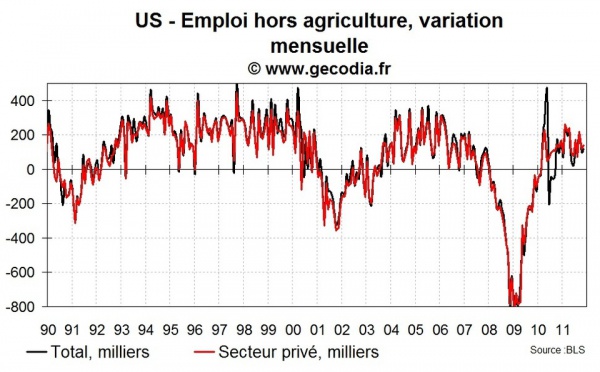

Les créations d’emplois toujours faibles aux USA en novembre 2011

Les créations d’emplois aux Etats-Unis restent faibles en novembre 2011. Les salaires sont aussi en panne. Un résultat qui ne permet pas de renforcer la croissance américaine alors que la récession rôde.

Les taux directeurs des principales banques centrales en novembre 2011

En novembre 2011, la BCE ainsi que les banques australienne, brésilienne et chinoise ont assoupli leur politique monétaire. L’évènement du mois a été l’action concertée pour compenser l’assèchement du refinancement interbancaire en USD.

Action concertée des banques centrales pour injecter des dollars

Les principales banques centrales mondiales ont agit ensemble pour soulager le marché interbancaire international. Les banques ne se prêtent plus entre elles des dollars, faisant resurgir le spectre d’une crise majeure similaire à celle de fin 2008.

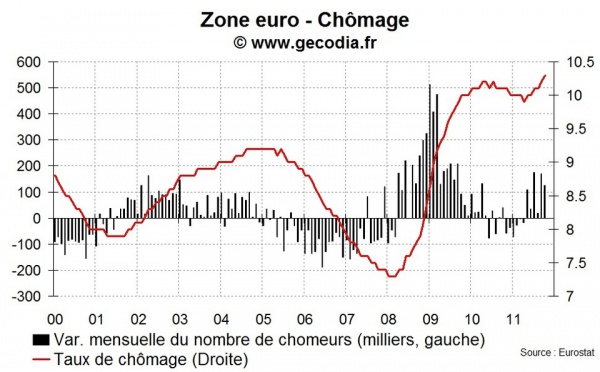

Le chômage en zone euro atteint un nouveau record en octobre 2011

Le taux de chômage en zone euro progresse en octobre 2011. Le nombre de chômeurs en Europe atteint un nouveau record historique.

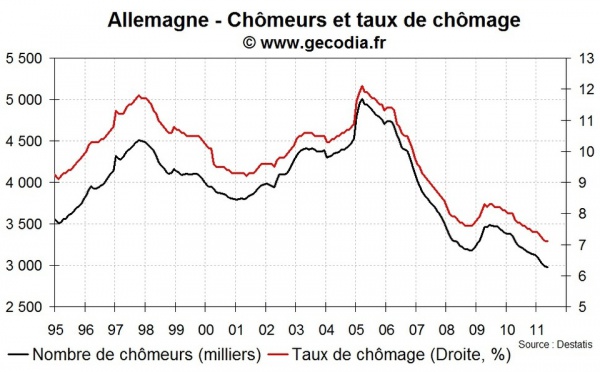

Le taux de chômage recule légèrement en Allemagne en novembre 2011

En novembre 2011, le taux de chômage en Allemagne recule à 6,9 %. Les perspectives à court terme s’assombrissent progressivement, les principaux partenaires commerciaux entrant soit en récession soit continuent de ralentir.

Prévisions de croissance de l’OCDE 2012-2013

La version de novembre 2011 des prévisions macroéconomiques de l’OCDE pour 2012 et 2013 et l’estimation pour 2011 a été publiée hier....

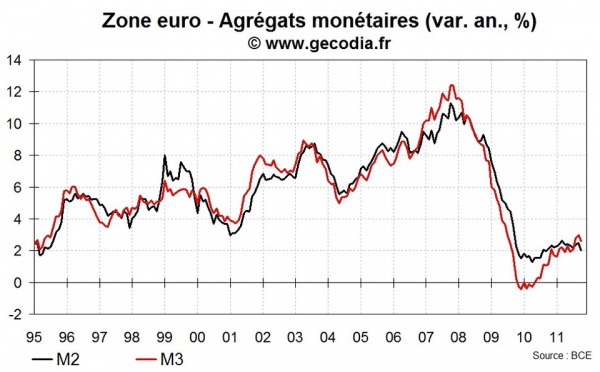

Les crédits et la monnaie freinent en zone euro en octobre 2011

En octobre 2011, M3 progresse faiblement en zone euro. La modération est reliée à un affaiblissement du côté des crédits immobiliers. Ce mouvement semble durable.

La BCE osera-t-elle baisser son taux directeur sous 1 % ?

La BCE va très probablement baisser son taux directeur à) 1 % jeudi prochain. La question est désormais de savoir si la banque centrale de la zone euro osera se lancer dans un quantitative easing.

Crise de la dette : les fonds obligataires réduisent la voilure

Les clients des fonds obligataires et diversifiés retirent leur argent. Cette pression et une recherche de la sécurité de la part des fonds aggravent la crise de liquidité pour la dette publique de la zone euro.

Pas d’amélioration pour la crise interbancaire en zone euro

Le marché interbancaire n’évolue pas dans le bon sens, malgré l’intervention massive de la BCE. Les banques européennes font de la rétention de cash et se reposent de plus en plus sur la BCE. La capacité des banques à prêter au secteur privé est durablement affectée.

Etats-Unis : Prestations sociales et baisse d’impôts stimulent les dépenses, pour l’instant…

Les ménages américains ont bénéficié d’un soutien public massif sur les dernières années sous forme d’augmentation des transferts sociaux et de réductions d’impôts. Le blocage au Congrès risque d’entraîner leur suppression, provoquant un choc récessioniste.

La consommation des ménages américains menacée par la stagnation des revenus

La consommation des ménages américains progresse plus modestement en octobre 2011 après les bons résultats de septembre. Le revenu réel stagne tandis que le taux d’épargne reste bas.

Les nouvelles commandes industrielles s’effondrent en zone euro en septembre 2011

En septembre 2011, les nouvelles commandes industrielles en zone euro s’effondrent, enregistrant un recul comparable à celui observé lors de la Grande Récession. S’il se confirme, ce signal plaiderait pour une récession sévère.

Enquêtes PMI de novembre : récession en zone euro

Les indices PMI indiquent dans ambiguïté que la zone euro est rentrée en récession fin 2011. Les indicateurs plaident pour une contraction du PIB de la zone euro modérée mais l’ampleur du recul reste incertaine.

Nouveau blocage budgétaire aux USA : le AAA de Moody’s en question

Le blocage budgétaire au Congrès américain se poursuit avec l’échec du Super Comité. Le système politique des Etats-Unis risque d’endommager la croissance en 2012. De plus, la perte de crédibilité va aussi peser sur les notes des agences de notation.

Achat de dettes par la BCE : un quantitative easing à l’américaine semble impossible

La monétisation de la dette par la BCE se heurte à des oppositions légales et politiques très fortes. Un QE semble peu probable en l’état des traités. En revanche, la BCE gonfle la base monétaire via les banques et sa capacité d’achats de dettes n’est pas négligeable.

Pourquoi les banques centrales ne financent pas directement les états ? (2)

Voici la suite de notre article sur les raisons qui empêchent les gouvernements d’emprunter directement auprès de leur banque centrale.

Pourquoi les banques centrales ne financent pas directement les états ? (1)

Les gouvernements n’empruntent pas directement auprès de leur banque centrale. Si le financement à travers le marché obligataire est généralisé c’est qu’un prêt direct pose des problèmes insolubles pour la conduite de politique monétaire.

Rappel des articles les plus lus de la semaine

Liste des 15 articles les plus lus de cette semaine. -Qui détient la dette de la France ? Près de 180 milliards pour les banques étrangères...

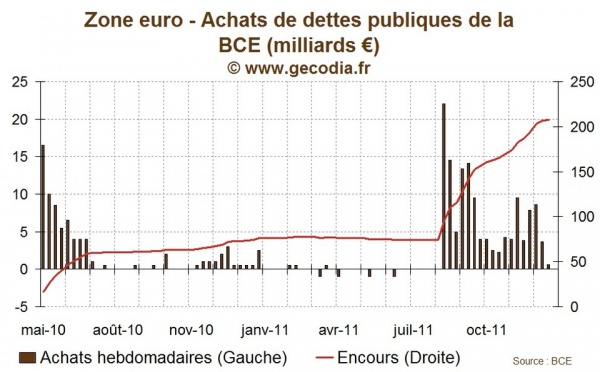

BCE : un plafond pour ses achats des dettes ?

Une rumeur court selon laquelle la BCE apposerait un plafond sur ses achats de dettes via son programme SMP à 20 milliards € par semaine. Beaucoup de bruit pour rien.

Et pendant ce temps là au Japon, la dette dépasse 200 % du PIB

Les finances publiques du Japon sont dans un état plus que médiocre. La charge de la dette absorbe la moitié des recettes fiscales et la dette publique dépasse 200 % du PIB. Pourtant, aucune crise de la dette dans ce pays. Pourquoi ?

Le Bund ne profite pas la crise de la dette, le secteur financier stocke du cash

Les investisseurs liquident leurs obligations publiques en zone euro mais ne se ruent pas vers les valeurs refuges (Bund, or, yen ou dollar). Le cash semble avoir la préférence des banques et des assureurs. Le financement de l’économie européenne est menacé.

1

...

«

9

10

11

12

13

14

15

»

...

42

Contact

A propos de Gecodia

Mentions légales

Propriété intellectuelle

Crédits photos http://unsplash.com/

Tous droits réservés - Gecodia © 2009-2025

")

")